Дешевая ипотека в Швейцарии: банкиры “за”, правительство “против”

Год назад Правительство Швейцарии приняло решение об ужесточении требований к банкам, выдающим ипотечные кредиты. Несмотря на данную меру, ставки по ипотеке в Швейцарии продолжили уменьшаться. Каковы проценты по фиксированной ставке ипотеки и почему Федеральный совет хочет охладить рынок? Ответы читайте в материале Портала «Швейцария Деловая».

Billige Hypothekarzinssätze in der Schweiz: Banken dafür, Regierung dagegen

Trotz der Forderung der Schweizer Regierung zu Banken, mehr eigenes Kapital bei Hypothekarvergabe zu haben, sanken die Hypothekarzinsen überraschend.

В обобщённом виде, ипотекой называется кредит, выдаваемый для покупки недвижимого имущества, на которое кредитор (чаще всего, банк) имеет право залога. Ипотека может стать как приятным способом приобретения собственного дома или квартиры, так и суровым долговым бременем. То, какую роль ипотека будет играть в качестве основной, зависит от ставки по ней.

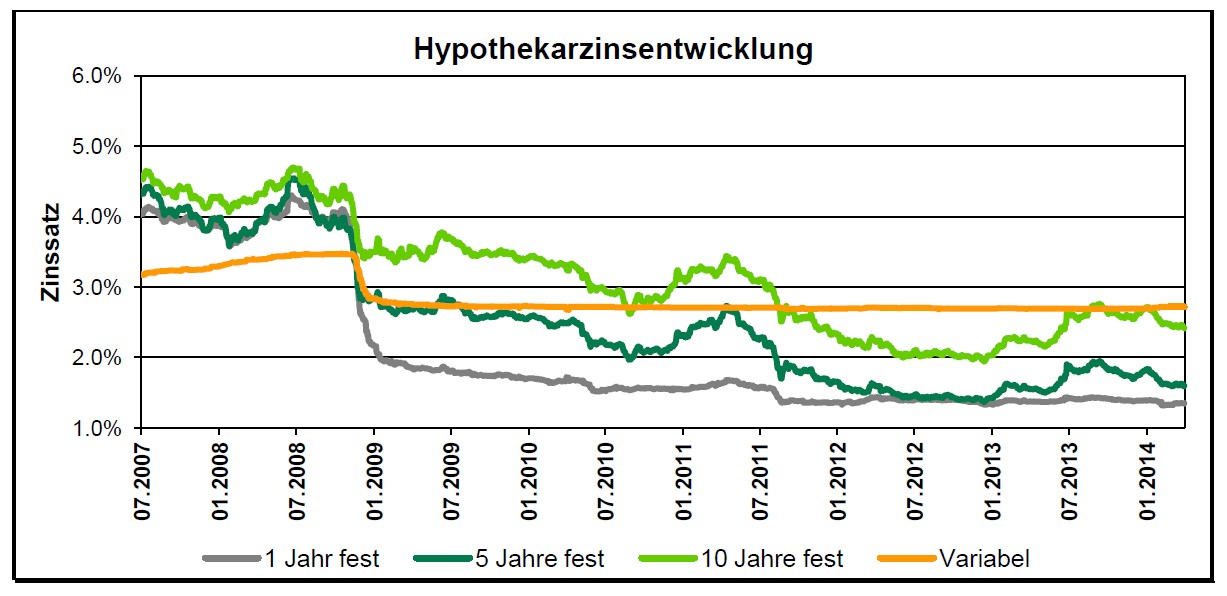

В Швейцарии ипотека является довольно низкой: согласно данным Портала Comparis, кредит с фиксированной ставкой на 8 лет* обойдётся в 2 процента годовых. На 10 лет – 2,4% (за первый квартал 2014 года уменьшение на 0,3%). Также понизились ставки по ипотеке с фиксированной ставкой на 5 лет – с 1,8 до 1,6 процентов. Тем не менее, данные показатели выше тех, что были в 2012 году, когда наблюдался рекорд низких ставок. https://business-swiss.ch

* Фиксированная ставка по ипотеке означает, что в рамках выбранного промежутка времени (5, 8, 10 лет) установленная ставка меняться не может. Соответственно, данный инструмент изначально несёт в себе элемент риска и может играть как за, так и против владельца ипотеки. Так, если интервал установлен в 8 лет со ставкой в 2,25% и общая ставка на рынке в первый год упала до 2%, лицо, взявшее ипотеку, продолжает выплачивать оставшиеся 7 лет фиксированную (т.е. фактически более дорогую) ставку в 2,25%. Однако, если рыночная ставка возрастает до 3% по аналогичному кредиту (срок 8 лет; 2,25%), то владелец недвижимости платит меньше рыночной стоимости. В любом случае, после истечения фиксированного срока ставка устанавливается заново в зависимости от рыночной конъюнктуры.

Несмотря на старания Правительства Швейцарии и прогнозы экспертов, ставки опустились. Однако, какова цель поднимать проценты по ипотеке?

С первого взгляда, чем ниже ипотечные ставки, тем больше граждан сможет позволить себе приобрести жильё в собственность. И это должно быть хорошо! Тем не менее, именно здесь возникает опасность раздувания мыльного пузыря за счёт плохо обеспеченных кредитов. Для желающих взять ипотеку низкие ставки создают соблазн переоценить свои финансовые возможности. Банкиры, в свою очередь, всегда склонны выдавать кредиты. Причины очевидна – это их бизнес. Уже один данный факт создаёт риск невозвратов по кредитам. Более того, если из-за конъюнктуры рынка недвижимости в Швейцарии ипотечные ставки начнут расти, при истечении фиксированного срока и установления новой ставки опасность невозвратов увеличивается в разы. Соответственно, кредиты становятся «токсичными», и уже банки рискуют потерять стабильность, а с ними — и вся финансовая система страны. Напомним, что подобный сценарий случился в США, что привело сначала к краху американского рынка жилья, а потом – и к международному финансовому кризису.

Чтобы предупредить аналогичный сценарий и остудить рынок ипотечной недвижимости в Швейцарии, год назад Швейцарским правительством были предприняты некоторые меры. Речь идёт о так называемой «антицикличной подушке капитала», которая требует от банков, осуществляющих бизнес на рынке ипотеки, в каждом случае дополнительно запасаться собственным капиталом в размере 2% от выданного кредита.

Как показывает первый квартал 2014 года, мера Федерального совета не подняла ставки по ипотеке в Швейцарии. Тем не менее, по мнению Штефана Рюш (Stefan Rüesch) из Comparis, уровень процентов в долгосрочной перспективе будет расти. Однако, более точно предсказать развитие ставок по ипотеке можно будет лишь после того, когда Правительство Швейцарии примет решение, ужесточать ли правила для банков при выдачи кредитов на недвижимость.

Обновление от 8.10.2014: 10летняя ипотека в Швейцарии снизилась до 1,5%

Обновление от 8.04.2015: Ставка ипотеки в Швейцарии слегка увеличилась