Глава UBS Schweiz представил свою схему ипотеки в Швейцарии

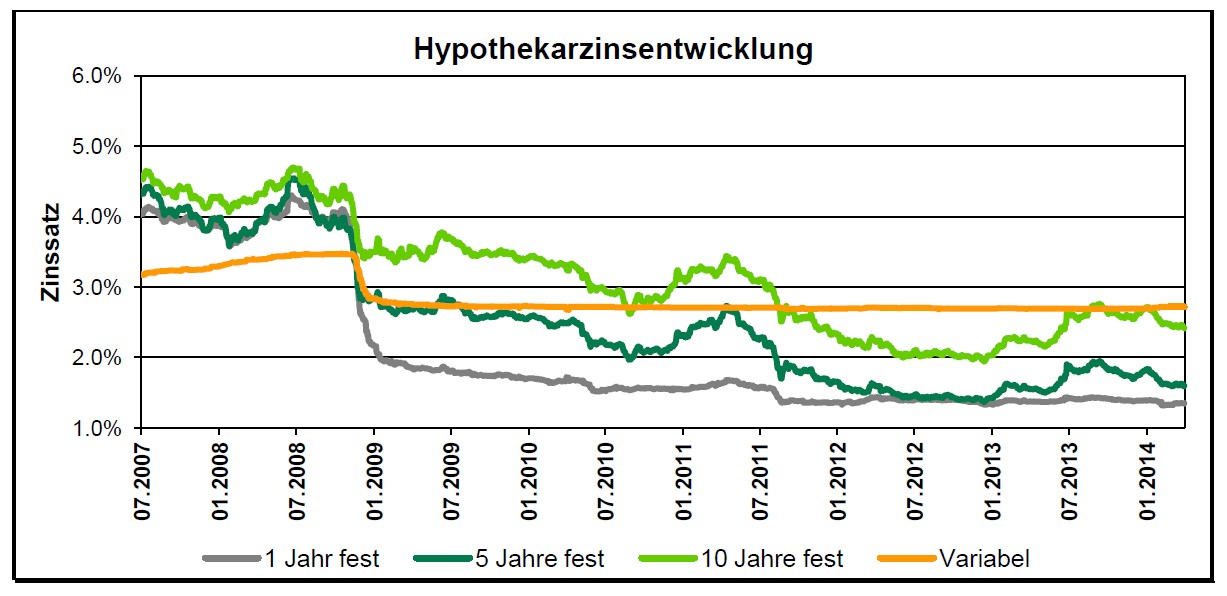

С 2009 года ставки по ипотеке в Швейцарии заметно снизились. Более того, именно по этой причине и по сей день покупка швейцарской недвижимости через ипотечный кредит остаётся довольно привлекательной. Правительство Швейцарии, обеспокоившись риском появления мыльного пузыря на рынке недвижимости, выдвинуло ряд требований к швейцарским банкам, которые выдают ипотечные кредиты. Глава UBS Schweiz предложил альтернативу данным предписаниям. Какую именно – читай в материале Портала «Швейцария Деловая».

С 2009 года ставки по ипотеке в Швейцарии заметно снизились. Более того, именно по этой причине и по сей день покупка швейцарской недвижимости через ипотечный кредит остаётся довольно привлекательной. Правительство Швейцарии, обеспокоившись риском появления мыльного пузыря на рынке недвижимости, выдвинуло ряд требований к швейцарским банкам, которые выдают ипотечные кредиты. Глава UBS Schweiz предложил альтернативу данным предписаниям. Какую именно – читай в материале Портала «Швейцария Деловая».

Chef der UBS Schweiz schlägt seine Lösung für den Immobilienmarkt vor

Um die Überhitzung im Immobilienmarkt vorzubeugen, vorgeschlagen worden ist die Erhöhung des Eigenkapitals von 10 auf 15% bei Hypothekarvergaben.

Соотношение интересов при ипотечном кредитовании можно рассмотреть в треугольнике: Правительство (регулятор) – Банки (кредитор) – Гражданин (заёмщик). Правительство в идеале должно преследовать цель сохранения рынка недвижимости стабильным и упреждения мыльного пузыря. Банки, в свою очередь, обычно стремятся к расширению портфеля выданных ипотек при одновременном нежелании запасаться собственными средствами. Заёмщики заинтересованы в наиболее низких процентных ставках, а также низком уровне изначального капитала.

И если все акторы сходятся во мнении, что нагревание рынка может привести к его обрушению (напомним, что лопнувший мыльный пузырь на рынке недвижимости в США стал одной из причин международного финансового кризиса – читай также «Призрак нового финансового кризиса»), то по вопросу о том, как этого избежать, позиции не совпадают.

Чтобы остудить рынок недвижимости в Швейцарии, в 2013 году Правительство по запросу Национального банка Швейцарии ввело требование о так называемой «антицикличной подушке безопасности». В соответствии с ней, швейцарские банки при выдачи ипотеки должны иметь повышенный размер собственных средств, привязанных к величине ипотечного кредита. В январе 2014 года Правительство Швейцарии приняло решение о повышении размера собственных средств банка на 2% от выданных ипотек. https://business-swiss.ch

Для граждан (заёмщиков) данный ход чиновников в Берне означает (вероятно, в среднесрочной перспективе) удорожание ипотеки за счёт повышения ставок. Теперь глава UBS Schweiz Лукас Гэвилер (Lukas Gähwiler) предложил свой вариант, который теоретически может быть выгодным для всех акторов из нашего треугольника. В настоящее время от заёмщика при оформлении ипотечного кредита просят внести 10% собственных средств от стоимости приобретаемого объекта недвижимости. По мнению банкира, данные 10% можно повысить до 15% при отмене требования дополнительных средств к банкам и, соответственно, сохранении ставок по кредитам на прежнем уровне. Иными словами, порог вхождения в ипотечный кредит повысится, что сделает его недоступным для некоторой части потенциальных заёмщиков. Однако, в долгосрочной перспективе для тех, кто всё таки взял ипотеку, долговая нагрузка повышаться не должна. Поскольку повышенный «входной» взнос означает бóльшую безопасность, отпадает надобность требования о дополнительных собственных средствах банка.

* О фиксированных ставках по ипотеке в Швейцарии читай здесь.

Вне зависимости от того, какая мера (или их комбинация) будет использована, г-н Гэвилер предсказывает стабилизацию на рынке недвижимости в Швейцарии. По его мнению, одним из сигналов к данной тренду является понижение цен на недвижимое имущество в некоторых регионах Швейцарии.

Читай также рубрику «Недвижимость в Швейцарии».